Durante la mayor parte de mi vida adulta no sabía exactamente lo que entraba y lo que salía de mi bolsillo. Igual que ganaba, gastaba. Sin control, sin tomar decisiones conscientes, sin priorizar.

¿Tenía una cena? Allá que iba con mi tarjeta de crédito a gastar lo que fuera.

¿Me encaprichaba de un vestido que no me iba a poner nunca pero era precioso? Me lo compraba.

Y si a mitad o finales de mes no me quedaba dinero para algo que de verdad quería, a veces me frustraba sin comprarlo y a veces lo ponía en el crédito de la tarjeta. Sin un plan.

Lo que cambió drásticamente mis finanzas, y mi mentalidad, es empezar a hacer un presupuesto todos los meses y analizarlo. Me ayudó a poner orden al caos, a saber a dónde iba mi dinero y a priorizar mis gastos.

Puede parecer algo trivial, poner números en un papel. Pero es mucho más importante que eso. No se trata de cuánto gastas exactamente, que también, sino de identificar patrones de gasto, descubrir si estás gastando en consonancia con tus valores y prioridades, analizar si hay fugas de gastos que revelan otros problemas (falta de autoestima, impulsividad, estilo de vida inflacionista…).

Mi tipo favorito es el presupuesto de base 0, pero hoy voy a explicar además otros dos para que elijas el que más vaya contigo y tu forma de organizarte.

1. Presupuesto 50/30/20

Para hacer este presupuesto tienes que dividir tus ingresos netos en tres partes.

El 50% de los ingresos irá destinado a cubrir necesidades básicas: vivienda, transporte, comida y suministros.

El 30% de los ingresos irá destinado a gustos y caprichos: ropa nueva, salir a comer, aficiones, viajes y compras, entre otros.

El 20% de los ingresos irá destinado a deuda y/o ahorro: pagar deudas de consumo, préstamo del coche, ahorro para vacaciones, ahorro de emergencia y ahorro para un capricho, entre otros.

Puedes adaptar los porcentajes según tus ingresos y preferencias. Por ejemplo, puedes hacer 60/30/10, 50/20/30, etc.

Si bien es una regla sencilla de aplicar, este método no es mi preferido porque es rígido y no te permite distribuir tu dinero con tanta libertad. Al final, el porcentaje rige el presupuesto, en lugar de decidir tú en función de tus circunstancias.

Además, aplicar estos porcentajes puede no ser realista para todas las personas.

2. El no presupuesto

Aplicar este método es muy sencillo:

Cuando recibas tus ingresos, separa una cantidad o un porcentaje de ese dinero y guárdalo en una cuenta de ahorro para no tocarlo. Tú decides cuánto quieres preahorrar en función de lo que consideres que puedes permitirte.

Después, ve gastando el resto del dinero en lo que vayas necesitando o queriendo a lo largo del mes sin registrar gastos ni dividir por categorías.

Esta forma te da muchísima libertad y margen para la improvisación al tiempo que te permite ahorrar, pero no te ayuda a identificar si mes a mes estás gastando realmente en las cosas que son importantes para ti. Ni te permite mejorar tu capacidad de ahorro (¿quizás estás gastando solo porque tienes el dinero disponible?).

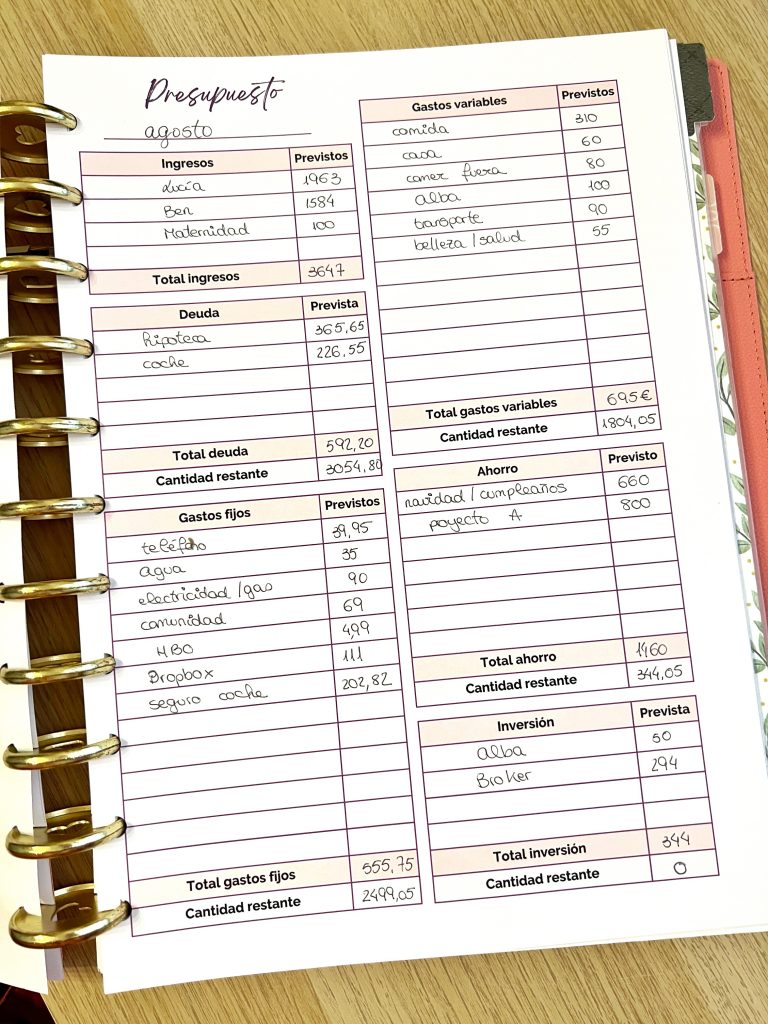

3. Presupuesto de base 0

Este es mi método favorito y el que utilizo mes a mes.

Para hacer este presupuesto tienes que dividir tus ingresos netos entre las siguientes categorías:

- Deuda

- Gastos fijos

- Gastos variables (con subcategorías en función de tus preferencias y estilo de vida): comida, transporte, ocio, niños, belleza, aficiones, compras, ropa y calzado, etc.

- Ahorro (con subcategorías o fondos de ahorro específicos en función de tus preferencias y estilo de vida): ahorro de emergencia, viajes, coche nuevo, tecnología, entrada de una casa, caprichos, cumpleaños, Navidad, etc.)

- Inversiones, si las tienes

No se asigna por porcentaje, sino que tú cada mes decides cuánto tienes que dedicar o quieres asignar a cada categoría en función de lo que vaya a pasar ese mes. No todos los meses son iguales, por lo que la distribución irá cambiando.

¿Por qué me encanta este método?

Por tiene en cuenta la vida real y se puede adaptar a cualquier presupuesto.

Si un mes no puedes ahorrar, no sientes la obligación de dedicarle un porcentaje específico. Si un mes puedes y quieres ahorrar más para un objetivo concreto, tienes la libertad de hacerlo.

Si en este momento tus gastos fijos se comen más del 50% de tus ingresos, este presupuesto no te pone la losa de tener que gastar un porcentaje determinado.

Además, maximiza tus recursos porque cada euro tiene una misión que TÚ le das. No dejas que sean los impulsos, los compromisos o la vida quién vayan manejando tu cartera.

Y, sobre todo, apela a la libertad personal: solo tú puedes decidir qué es lo mejor para tu presupuesto. Mes a mes.

1 comentario en “3 métodos de hacer un presupuesto”

Hola Lucía, me llamo Jeison, sigo cada una de tus historias y blogs que públicas, llevo no poco más de 2 meses que compre el planner digital y me está ayudando mucho con la organización de mis gastos. Gracias por toda esa información que nos brindas a los que te seguimos, te deseo muchos éxitos…